股價“滑梯式”下跌,李嘉誠的電能實業怎麼了 ?

在如今這個全球面臨百年未有之大變局的時代,經濟衰退陰霾籠罩+全球疫情大流行的不確定環境下,業績相對穩定、分紅率高的股票本應是投資者最青睞的存在,但電能實業股價從8月中旬開始一路向南,抹去年內全部漲幅,其絲滑程度堪比“德芙”。

疊加今年3月還傳出李嘉誠家族欲出售旗下英國配電公司UK Power Networks,讓人不得不警惕,電能實業還會是通脹的大贏家嗎?

1. 資產多地開花

從1989年至2010年,電能實業旗下的港燈,作為香港兩大傳統電力供應商之一,充分受益於香港經濟的高成長性。

但由於香港土地面積較小,經濟已高度發達,用電增長前景有限,若遇上經濟不景氣還有可能負增長,因此不將雞蛋放在一個籃子裏迫在眉睫。

電能實業總經理曹傑森十年前曾經説過,在1970年代,本港電力需求每年增長10%-12%,但如今的電力增長需求回落至1%-2%,為了股東,電能實業必須邁向國際。

2008年開始,電能實業開始將豐厚的收益投向世界各地購置資產。到2012年,電能實業在香港以外地區累計投資超300億港元。

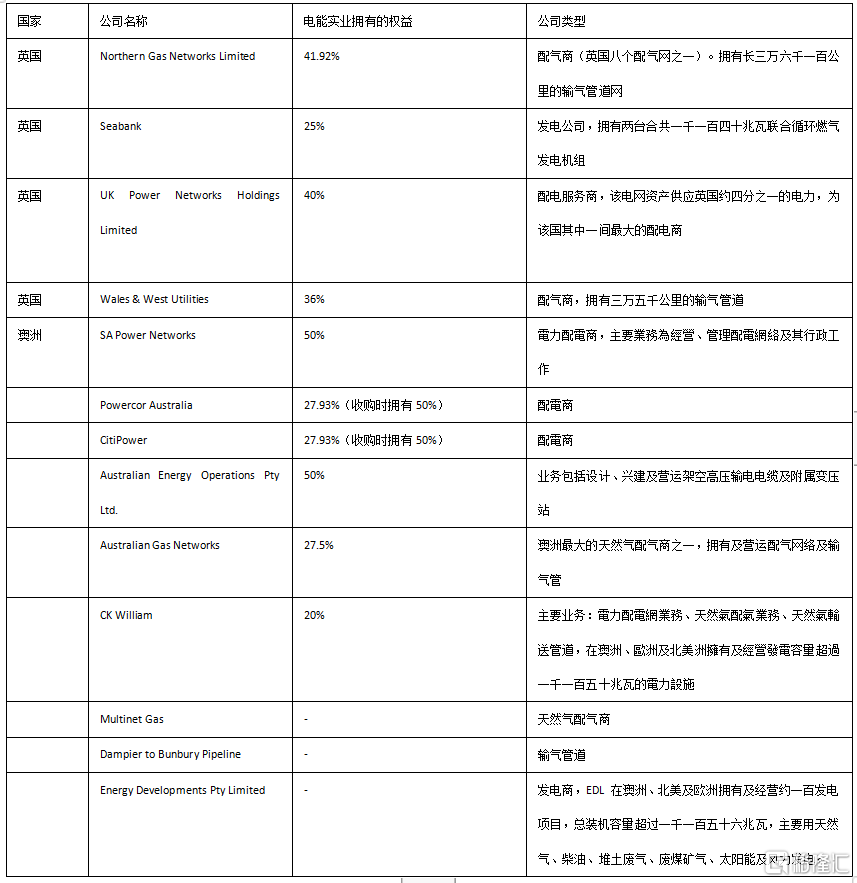

如今,電能實業的能源業務遍及全球十個市場,英國、澳洲、中國內地、荷蘭、葡萄牙、新西蘭、泰國、加拿大、美國和作為集團基地的香港,經營發電及輸配電、輸氣及配氣,以及儲油和輸油等業務。

正是得益於十年前“海納百川”,電能實業才能在香港市場萎靡時還能保持穩健的收益,目前海外市場是公司收益的主要來源,其中英國、澳洲是最大的海外市場。

具體來看,公司在英國有四家運營商,兩家配氣商,一家發電公司,一家配電商。在澳洲有四家配電商公司,四家輸配氣商。

眾所周知,電、天然氣等能源作為生活的必需品,不管什麼情況下都有需求。鑑於此,公司業績受經濟週期的影響較小,可以持續派發較為穩定的股息,公司的股息率平均4%以上。

從電能實業2003年-2021年的對外投資規模變化來看,可以很明顯發現,宏觀經濟低迷時期,正式集團大舉對外投資的時機。

但電能實業疫情以來並沒有進一步的資產收購動作,2020年8月還出售了葡萄牙風電業務Iberwind。

更值得玩味的一點是,今年3月還傳出李嘉誠家族欲出售由長江基建和電能實業共同持有的英國配電公司UK Power Networks。

這當中傳遞出了什麼信息?

2. 危還是機?

正所謂“禍兮福之所倚,福兮禍之所伏。”很多時候,優勢也有可能是最大的劣勢。

在高通脹壓力和地緣政治緊張的陰霾下,雖説由於本身業務的公共屬性,疊加公司受規管業務的收入和資產基礎均與通脹掛鈎,電能實業的資產可以受益於此。

但是正是由於高通脹,歐美央行連續進行激進加息以此來壓制旺盛的需求。英國央行更是一路“鷹”到底,從2021年12月至今年8月,英國央行累計加息165個基點。

歷史經驗表明,過度加息極有可能使經濟陷入衰退。今年7月,IMF將2022GDP增長預期下調至3.2%,比2022年4月發佈的預期又下調了0.4個百分點。

同月,國際能源署發表《電力市場報吿》中寫稱由於全球經濟增速下降,以及俄烏衝突後能源價格飆升,將今年電能需求增速下調至2.4%,這一數字在2021年是6%。

發電量需求增速的大幅下調,意味着電能實業的營收將產生一定的衝擊。

尤其是英國作為公司利潤主要來源。由下圖也看出電能實業的利潤跟來自英國的利潤幾乎是同步的走勢。

公司今年上半年實現營業收入5.98億港元,同比下降2.76%,來自英國的收入為2.81億港元,同比下降3.77%,佔比為46.99%,澳洲收入同比下降3.27%,佔比是44.48%

但另一方面,電能實業上半年的收益繼續維持高增長,歸屬母公司淨利潤28.71億港元,同比增長14.43%。89.6%的利潤來自海外市場,其中英國貢獻14.33億港元的利潤,同比增長27.7%。

這主要是因為電能實業收購的資產涉及到發電以及輸配氣。

發電需要有燃料,由於燃料成本佔電能實業電費收入約40%,商品價格波動,尤其是燃煤和天然氣的售價,對電能實業的全球能源業的表現造成一定影響。

由於俄烏衝突,歐盟限制落俄羅斯的能源出口,導致天然氣價格居高不下,這就是為什麼電能實業的收入會下滑。

來自國泰君安香港

這一點在電能實業的中期業績報吿同樣有體現。在報吿中,公司聲稱因煤價飆升,電能實業旗下的金灣發電廠今年上半年貢獻的業務減少。

目前俄歐能源博弈恐有失控之嫌。俄羅斯已經宣佈北溪一號無限期“斷氣”,歐洲面臨能源“雷曼時刻”。

而能源價格的高企會加劇民眾的消費成本,繼續給高通脹“添油加火”。截至7月份過去12個月中,英國電價上漲了54%,英國能源監管機構預計英國家庭用户10月份燃氣和電費賬單上限將會大幅增加80%至3500英鎊。

這就是為什麼電能實業在今年上半年來自英國的收益可以同比增長14%。

但這或許難以持續。可以料想到一點,電力作為公用事業,在利潤方面肯定不能太高。

目前歐盟已經在着手控制高昂的能源成本。

週三,歐委會主席馮德萊恩對外公佈了緊急干預市場以降低電價的一系列措施。首先是對對石油、天然氣、煤炭和煉油公司徵收臨時暴利税。如果相關企業在2022年利潤比前三年增長20%以上,將對超額利潤徵收至少33%的税。

其次是對發電企業設置電價上限。歐盟建議臨時性將電力企業的“邊際收入”上限定為每兆瓦180歐元,超過上限的收入將由政府徵收,用於補貼電力消費者的電費支出。

而英國新任首相利茲·特拉斯也“祭出”上任後第一把火,當地時間9月8日宣佈價值約1500億英鎊的緊急能源計劃來凍結英國家庭的能源賬單,對國內能源關税設置上限以壓止電力成本飆升。

可見,電能實業公司未來可能面對更嚴厲的電費上限、更低的准許利潤,將對利潤造成直接影響。

另外,由於主要業務在海外市場,在美元“一花開百花枯”的情況下,電能實業還面臨着外匯風險,當地幣值的貶值產生的匯兑差額也將對公司的盈利有影響。今年以來,英鎊和澳元持續走弱,9月8日,英鎊兑美元一度跌約1%至1.1405,創1985年以來37年新低。

長期來看,由於激進的加息,英國經濟正在遊走在衰退的邊緣。英倫銀行上個月預測英國將在2022年底陷入衰退。這意味着,電能實業在“量”上面臨需求萎縮導致的營收下降。

在“價”方面,隨着國家出手控制電價,以及後續歐洲多元化從美國、非洲等其他國家進口天然氣,供需有望改善,高電價難以為繼。

這或許是李嘉誠家族今年3月欲出走英國的原因?

3. 李嘉誠“撤英”?

眾所周知,李嘉誠偏愛能源和基建方面的投資,認為這關係到民生大計和國家戰略,能帶來穩定的收入。

但今年3月卻傳出澳大利亞投行麥格理集團和全球私募巨頭KKR牽頭的財團正在與李嘉誠家族洽談關於收購其旗下資產UK Power Networks的事宜,但最終因價格不適合沒有談攏。

這項資產是2010年時李嘉誠家族以57.7億英鎊的價格聯合收購的,其中長江基建集團及電能實業分別持有40%股份,長實集團持有20%的股份,在12年來價值翻了近3倍。

無獨有偶,從新冠疫情爆發的2020年開始,李嘉誠家族就陸續出售一批英國和歐洲其他地區資產,頗有重現2013年李嘉誠家族從中國內地及香港撤資的劇本。

2021年年底,長江實業集團發佈公吿稱作價42.81億美元,出售公司旗下的兩家飛機租賃公司。

2022年3月,李嘉誠家族出售歐洲流動電訊業務的交易時獲得批准

由於英鎊持續貶值,加上疫情反覆的衝擊,貨幣政策收緊,此外還有政客鼓吹將公用事業收歸國有,俄烏衝突又讓英國經濟遊走在“衰退”邊緣,這些因素可能都是促使李嘉誠出售英國資產的原因。

綜合多點因素來看,雖然電能實業資產能在通脹環境下,相對其他資產表現更為穩定,但其盈利前景能否持續引發投資者疑慮。

話説李嘉誠都想跑了,電能實業又能扛多久呢?

於本流動應用程式(App)或服務內所刊的專欄、股評人、分析師之文章、評論、或分析,相關內容屬該作者的個人意見,並不代表《香港01》立場。